Este post tem por objetivo explicar em detalhes e de forma didática, como se calcula o custo de mão de obra. Por meio de um passo a passo, através de números e de exemplos, mostraremos como calcular esse custo tão importante para os negócios.

É de conhecimento comum que o custo de um profissional vai muito além de seu salário, mas esperamos que com este post, você leitor, eleve o seu patamar de informação quanto às componentes a serem consideradas.

Também esperamos com este conteúdo desvendar uma série de mitos e desinformações e, quem sabe, trazer um ganho para o mercado de prestação de serviços como um todo, como por exemplo:

- Para você que empregará um funcionário e precisa saber quanto ele custará em seu orçamento;

- Para você que é empregado e se interessa em entender toda a lógica de desembolso que vai além do seu salário;

- Para você que compra ou vende um serviço e precisa entender melhor tudo o que está inserido no preço da nota fiscal.

Não deixem de conferir, pois no final da leitura será disponibilizada uma planilha de cálculo para download.

Tenham uma boa leitura!!

Sobre o que vamos falar:

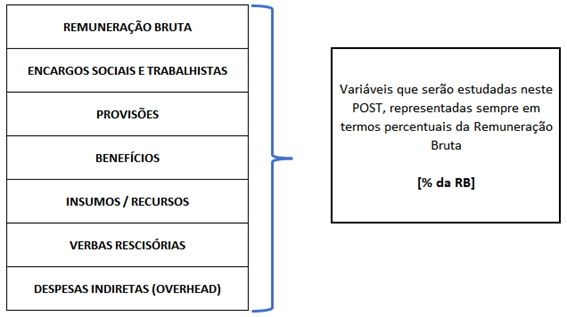

AS COMPONENTES DE UMA MÃO DE OBRA

Antes de trabalharmos números é muito importante entendermos quais são as componentes que iremos estudar e como a didática desta apresentação.

Como falamos anteriormente, o custo de um profissional vai muito além de seu salário ou, em termos mais técnicos, de sua Remuneração Bruta. Por isso, sugerimos neste post uma didática de apresentação que demonstra os custos da mão de obra em termos percentuais em relação a Remuneração Bruta.

Muitas variáveis, como por exemplo, os encargos sociais, já são calculados como percentual da remuneração, mas outras, tais como os benefícios, vem de valores fixos. Então, para termos uma melhor didática, vamos deixar todos esses valores em base percentual simulando um funcionário, um técnico por exemplo, com remuneração de R$ 4.000,00. Ao final do post teremos assim um “número mágico” que mostra quantas vezes um funcionário custa o seu salário.

Diagrama Geral

COMPONENTE 1 – REMUNERAÇÃO BRUTA (SALÁRIO + ADICIONAIS):

A Remuneração Bruta (RB), em termos gerais, representa o salário declarado que um colaborador recebe e é sobre a RB que todas as componentes a seguir serão calculadas. No entanto, não apenas o salário compõe a RB, existem outras variáveis que podem ser somadas para totalizar esta componente, tais como:

- Salário;

- Insalubridade;

- Periculosidade;

- Adicional Noturno;

- Hora Extra;

- Comissões;

- Sobreaviso;

- Outras variáveis incidentes.

Esta série de remunerações que se enquadram no rol de Remuneração Bruta, irão depender da função exercida pelo profissional. Cada item tem sua regra específica de cálculo.

A título de exemplo, o sobreaviso é remunerado com 1/3 do valor da hora pelo tempo que o profissional ficar disponível de acordo com o art. 244, § 2º, da CLT. E, ainda assim, se o profissional for acionado neste período, poderá incidir hora extra.

Como já explicado, para fins didáticos, a Remuneração Bruta será nomeada neste post como “RB” e as demais componentes, na medida do possível, serão representadas em termos percentuais dessa variável.

Remuneração Bruta = RB

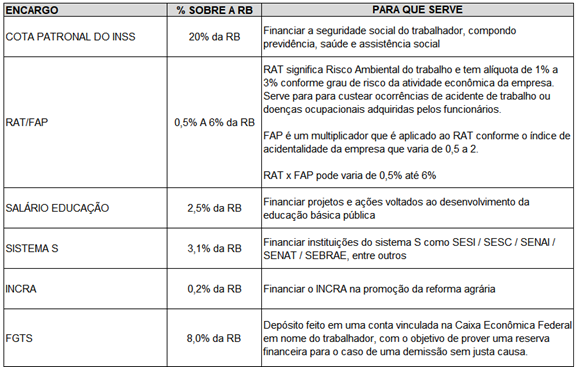

COMPONENTE 2 – ENCARGOS SOCIAIS E TRABALHISTAS:

Muito se fala a respeito dos encargos que o governo desconta do salário de um funcionário (aqueles descontos que aparecem no contracheque), no entanto, estes descontos apesar de serem retidos e pagos pela empresa, não entram como custo final pois quem paga de fato é o funcionário, a empresa apenas realiza a retenção na folha de pagamento e repassa ao governo.

Além destas retenções feitas ao trabalhador, a empresa que contrata também tem encargos de sua responsabilidade (que não aparecem no contracheque) e estes sim compõem uma parcela relevante do custo da mão de obra.

Estes encargos são repassados ao governo para serem revertidos em benefícios indiretos aos trabalhadores no longo prazo. Abaixo uma breve explicação de cada um e a sua aplicação por conceito.

Para o cenário de uma empresa com o encargo RAT/FAP em alíquota de 3%, os encargos totais chegam ao montante de 36,8% da Remuneração Bruta.

Encargos Sociais e Trabalhistas = 36,8% da RB

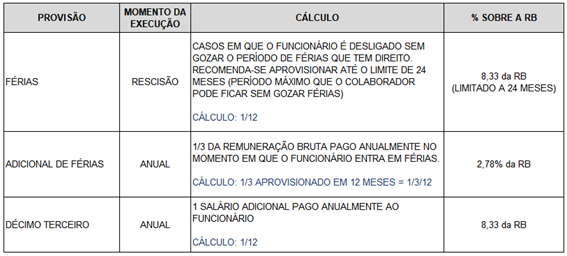

COMPONENTE 3 – PROVISÕES:

Existem custos na mão de obra que são desembolsados uma vez ao ano ou apenas no ato da saída de um funcionário da empresa. Para estes casos é necessário fazer uma reserva mensal, ou sejam, um aprovisionamento destes recursos para desembolsar no momento preciso, como se comparado a uma poupança ou reserva onde você junta todo mês para pagar algo em específico.

O somatório das provisões mensais totaliza 19,44% da Remuneração Bruta.

Provisões = 19,44 % da RB

No entanto, há um ponto adicional: os encargos sociais e trabalhistas tratados anteriormente também incidem sobre esta componente de provisões, ou seja: 19,44% da RB (provisões) acrescido de 36,80% (encargos). Logo:

Provisões + Encargos sobre as provisões = 26,59% da RB

COMPONENTE 4 – BENEFÍCIOS:

A concessão de benefícios aos colaboradores depende da política de cada empresa. Em alguns casos pode existir a obrigatoriedade legal de concessão, tal como vale transporte ou alimentação. Para outros benefícios, a concessão é feita conforme critério do empregador ou conforme acordo de convenção coletiva junto aos sindicatos, tais como plano de saúde, odontológico, seguros de vida, entre outros.

O importante mesmo é que, para composição do custo da mão de obra, deve ser considerado apenas o desembolso líquido que a empresa realiza, ou seja, todo desconto feito ao funcionário deve ser abatido dessa composição de custo.

Por exemplo, se a empresa paga vale transporte de R$ 345,00 a um colaborador e efetua o desconto previsto em lei de 6% do salário, o valor líquido a ser considerado como custo é de R$345 menos o desconto. Este mesmo raciocínio vale para descontos de participação em plano de saúde entre outros.

No intuito de mantermos a mesma didática de representar todos os custos em termos percentuais da receita bruta, vamos simular uma cesta de benefícios fictícia e calcular o percentual a uma Remuneração Bruta base de R$ 4.000,00 que é o exemplo que estamos seguindo deste o início do post.

CESTA FICTÍCIA DE BENEFÍCIOS:

- Vale Alimentação: R$ 414,00

- Vale Transporte: R$ 345 (vale) menos R$ 240 (desconto 6% salário) = R$ 105,00

- Plano de saúde: R$ 350,00

- Seguro de Vida: R$ 30,00

- TOTAL: R$ 899,00

Neste exemplo, o somatório desta cesta de benefícios totaliza 22,5% da Remuneração Bruta.

Cesta de Benefícios = 22,5% da RB

COMPONENTE 5 – INSUMOS DA MÃO DE OBRA:

Um profissional necessita de recursos específicos para executar as atribuições de seu cargo. Muitos destes recursos são de fornecimento padrão, como por exemplo os uniformes. Mas é importante considerar também a aplicação de recursos de uso direto da mão de obra, tais como laptop, celular, ferramentas de uso individual, EPIs, etc.

Todos estes custos existem por decorrência da criação do cargo, então devem ser atribuídos à composição do custo deste trabalhador.

Mas existe um desafio: como atribuir o custo mensal de um equipamento de alto valor de aquisição desembolsado no primeiro dia de trabalho do funcionário? A sugestão mais simplista seria dividir o custo desta aquisição pelo tempo que leva para este recurso ser reposto ao colaborador. Por exemplo, um celular que custa R$1200,00 e dura em média 2 anos, pode ter seu valor mensal representado por R$ 1200 / 24 (meses) = R$ 50/mês.

Mantendo a didática do exercício, podemos sugerir uma composição fictícia de insumos de uma mão de obra técnica para evoluirmos com o raciocínio de trazer uma composição global em percentuais da Remuneração Bruta:

COMPOSIÇÃO DE INSUMOS DA MÃO DE OBRA

Neste exemplo, o somatório dos insumos da MDO totaliza 7% da Remuneração Bruta.

Insumos da mão de obra = 7% da RB

COMPONENTE 6 – VERBAS RESCISÓRIAS

Existem custos sobre a mão de obra que são aplicados somente no caso de uma demissão do trabalhador sem justa causa, que são as verbas rescisórias, tais como o aviso prévio indenizado e a multa de FGTS quando um colaborador é demitido.

A contabilização destes saldos é de extrema importância, pois é praticamente impossível prever a rotatividade de funcionários dentro de um mesmo cargo (turnover), somado ao fato de que são exceções os casos em que um trabalhador cumpre aviso prévio trabalhado, pois na maioria dos casos este período é indenizado para reduzir os riscos ao negócio de um profissional trabalhando insatisfeito após o aviso de sua demissão.

O cálculo exposto abaixo é aproximado, pois sugere um raciocínio similar ao de uma provisão em 12 meses, no entanto, existem fatores que tornam este cálculo mais complexo. Por exemplo, se um trabalhador é demitido sem justa causa no primeiro dia após o término do período de experiência, ele já tem por direito a integralidade destas verbas (mesmo sem ter completado o período de 12 meses). Por outro lado, se o colaborador ficar mais de um ano no cargo essa provisão se excede e, por este motivo, entendemos que as duas possibilidades se compensam quando se tem muitos funcionários.

Importante para o raciocínio sugerido neste estudo é demonstrar que este valor existe e propor aqui uma forma de cálculo que traga todos os custos da mão de obra em termos percentuais da Remuneração Bruta como exposto a seguir:

O somatório das verbas indenizatórias totaliza 13,88% da Remuneração Bruta.

Verbas Indenizatórias = 13,88% da RB

COMPONENTE 7 – DESPESAS INDIRETAS / OVERHEAD

Você leitor que tem conhecimentos avançados de finanças deve estar se perguntando “porque uma classificação de despesa está sendo abordada em um post de custo de mão de obra?”. De fato, conceitualmente overhead é nomeado como despesa, mas a intenção desse post não é dar uma aula de contabilidade ou finanças avançadas, é mostrar que independente da classificação de um gasto ele é desembolsado pela empresa e aumenta sempre que um funcionário a mais é contratado.

A equipe operacional, ou seja, os profissionais que estão na produção necessitam do suporte de outros setores da empresa:

- Um setor de RH bem estruturado para zelar pela satisfação do colaborador, promover treinamentos, recrutamentos, etc;

- Departamento Pessoal para registro de folha de pagamento, ponto entre outros;

- Segurança do trabalho para cumprir com todas as obrigações de Saúde e Segurança Ocupacional;

- Contabilidade para garantir o cumprimento das normas;

- Quanto mais a empresa cresce, exigências legais são acrescentadas como contratação de jovem aprendiz, CIPA, segurança do trabalho, etc…

- Equipe administrativa e financeira para realizar as cobranças e pagamentos;

- Além de toda a estrutura da SEDE, que engloba as despesas gerais de uma empresa, tais como jurídico, equipe comercial, limpeza, entidades de classe, sistemas, etc…

Todas estas componentes somadas compõem as despesas de uma empresa que não estão diretamente vinculadas à prestação de um serviço, mas são necessárias para manter a operação funcionando.

Este bloco de despesa também é chamado de Overhead e tem uma relação proporcional ao tamanho da empresa, ou seja, quanto mais funcionários uma empresa tiver maior a estrutura de overhead que precisará ter para dar suporte ao negócio.

A definição de quanto a contratação de um trabalhador a mais impactará no overhead da empresa varia de negócio para negócio. Obviamente existem ganhos de escala quando falamos de empresas de grande porte, pois esta despesa é diluída em muitos funcionários. Já uma empresa de pequeno ou médio porte terá uma sobrecarga maior para manter as estruturas mínimas.

O tipo do negócio também influencia. Em uma empresa tipicamente de prestação de serviços, o overhead tem uma relação mais direta com a quantidade de funcionários, já em uma empresa que fabrica produtos, comercializa softwares ou atua no comércio o cenário será diferente podendo ser mais ou menos escalável.

O mais importante é que o gestor tenha conhecimento dessa componente e consiga calcular para a realidade de seu negócio, o quanto um colaborador a mais vai aumentar seu overhead.

Para mantermos a didática inicial proposta, sugerimos a análise de uma pequena ou média empresa (entre 50 a 250 funcionários) na qual estima-se que o overhead gire em torno de 10% a 15% de sua receita líquida.

Se representado em termos da Remuneração Bruta do profissional, este percentual ficará em torno de 25% a 30%.

Overhead = 25% da RB

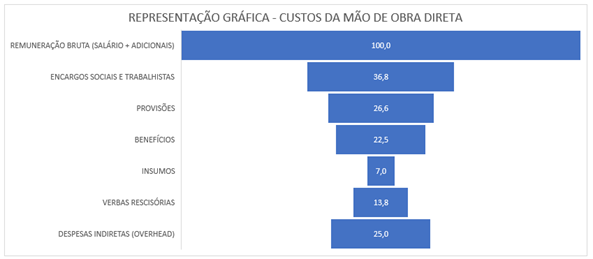

RESUMO DAS COMPOSIÇÕES

Podemos constatar então que, de fato o custo de uma mão de obra vai muito além de sua remuneração bruta e pode chegar de 2 a 3 vezes o valor da remuneração dependendo da cesta de insumos e dos benefícios ofertados ao trabalhador.

No caso que estudamos esta proporção ficou em 2,32 conforme resumido abaixo:

De maneira a ficar mais exemplificativo, podemos “explodir” diferentes salários mantendo a mesma cesta de benefícios e insumos para avaliar como se comporta o custo total da mão de obra para cada nível salarial e o efeito multiplicador conforme as remunerações variam.

MAS QUAIS AS CONCLUSÕES PRÁTICAS QUE PODEMOS OBTER DESSA LEITURA?

Pra você que emprega um trabalhador – entender os reais gastos envolvidos numa contratação de mão de obra e poder fazer o planejamento correto do seu negócio sem ser pego com surpresas na hora de realizar uma provisão.

Pra você que é trabalhador de uma empresa – entender como funciona a estrutura financeira por trás de um contrato de trabalho CLT e o valor desembolsado pela empresa (além daqueles que você já paga no contracheque) para que sejam garantidos os seus direitos sociais e trabalhistas.

Pra você que contrata um serviço terceirizado – entender como funcionam as componentes de precificação de uma mão de obra em um contrato e poder fazer uma comparação precisa entre o custo de contratar sua própria mão de obra e o custo de terceirizar um serviço.

Pra você que vende um serviço – entender a base de custeio desse serviço e poder realizar uma precificação bem embasada. Importante falar que o preço de venda não consiste apenas no custo da mão de obra. Outras composições como responsabilidade técnica, supervisão técnica, impostos e lucro ainda devem ser acrescidos ao custo para formação do preço final de venda.

A pauta deste assunto (valor de venda) é tão importante que decidimos abordar em um post separado. Então, fique de olho aqui no Blog Equipacare, pois em breve publicaremos o segundo post desta série, onde falaremos sobre “Terceirização de Serviços – As componentes da Precificação.

E se gostou deste post, se cadastre em nosso Blog e compartilhe com seus colegas!